开云体育-2020年一季度全球太阳能扩产计划超500GW,创下新纪录

时间:2024-08-24

PV Tech整理的初步数据显示,今年一季度,太阳能行业公布的扩产计划达到约500GW,规模前所未有,轻松超越了行业有史以来的总年度计划。

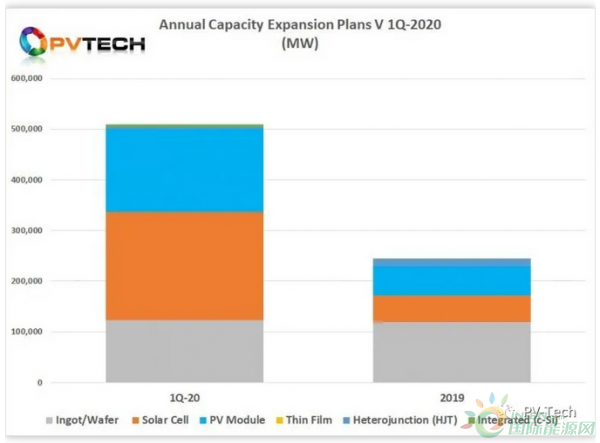

PV Tech对2020年一季度光伏制造业产业链各环节扩产公告进行了初步统计,发现铸锭/硅片、太阳能电池和组件总产能超过500GW,令人难以置信。

PV Tech对2020年一季度上游扩产公告的初步分析显示,铸锭/硅片、太阳能电池和组件总产能超过500GW,令人难以置信。

其中,大多数公告是由中国光伏制造商推动的,占比约为94%。

过去的2019年,全球扩产计划总量约228GW,不及2020年一季度公布的计划总量的一半。

还应指出的是,2019年公布的总量超过228GW,创下光伏行业的年度新记录,超过了2017年的前记录。

这张图表仅包括电池、组件、薄膜和集成工厂。图表还显示,2019年这些领域的产能扩张创下新记录。

铸锭/硅片扩产

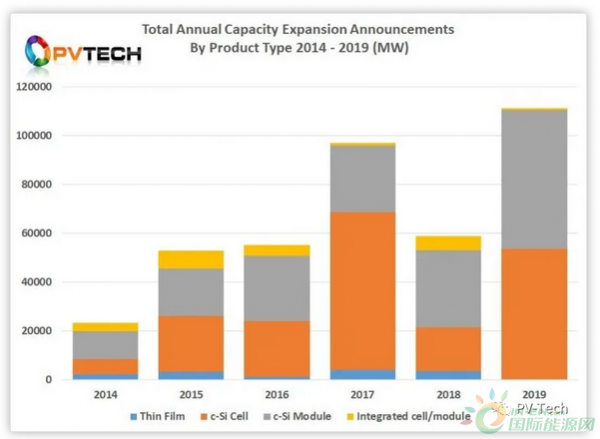

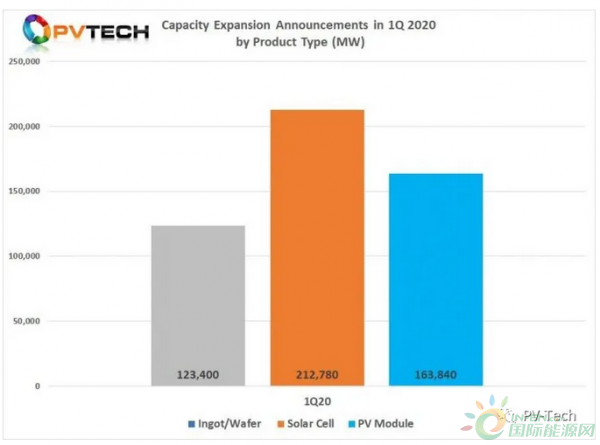

PV Tech初步数据显示, 2019年公布的全年扩产计划约为118GW。与此相比,2020年一季度公布的、与铸锭和硅片相关的扩产计划超过了123GW。

太阳能电池扩产

一季度太阳能电池(c-Si)扩产公告超过212GW。相比之下,2019年全年初步扩产总计划为逾53GW。

一季度太阳能电池扩产公告轻松突破212GW。相比之下,PV Tech统计的2019年全年初步扩产总计划超过53GW。

光伏组件扩产

仅2020年一季度,发布的组件扩产公告总量几近164GW。相比之下,2019年组件扩产总计划约为57GW。

2020年1月

2020年一季度扩产公告发布最活跃的月份是一月份,这一活跃期一直延续至中国农历新年。

一月份,共有22家公司公布了扩产计划,其中逾102GW都为太阳能电池扩产公告,随后又发布了总计近85GW的组件计划。一月份的铸锭/硅片扩产总量超过52GW。

一月初,晶澳太阳能宣布,公司将分别扩产10GW单晶太阳能电池和组件,此后,多个厂家都发布了重要公告。

大型商业电池生产商爱旭太阳能公布了三年电池扩产计划。根据该计划, 2020年,预期电池产能会达到12.8GW。至2022年,总量会达到约36GW。

2020年2月

二月份,由于农历新年延长、出行限制以及新冠疫情影响的不断升级,仅有八家公司公布了扩产计划,这并不出人意料。

PV Tech的初步分析显示,太阳能电池再次主导了月度计划,达到近40GW。组件扩产计划仅为9GW,铸锭/硅片扩产计划为0。

其中一项重要内容是大型商用太阳能电池生产商通威集团公布的扩产计划。通威计划建设一个30GW新制造中心。

同样值得关注的还有晶澳太阳能提出的第二波总计8.6GW的计划,其中包括有助于提升2020年产能的电池技术升级。

2020年3月

三月初至三月中旬,新冠疫情的挑战逐步升级。尽管如此,中国仍公布了逾70GW铸锭/硅片扩产新计划,随后还公布了太阳能电池和组件扩产计划,各为70GW。

虽然数字庞大,但仅有五家公司为三月份的初步统计总量做出了贡献,主要为协鑫集成和隆基公司。

三月下旬,协鑫集成公布了一项60GW大型综合体新计划。作为公司多阶段、跨年度计划的一部分,这一计划包括了完整的、支持光伏组件年产能达到60GW的制造供应链。

此外,隆基公司公布了一波未来扩产公告,其中包括10GW单晶铸锭项目、7.5GW单晶太阳能电池项目、5GW组件项目及总计680MW的先进集成电池和组件项目。

重要趋势

过去三年的一个明显趋势是公司公告规模的扩大,尤其是中国项目。通常情况下,(2018年和2019年)500MW电站扩建或新建计划已被5000MW及以上的项目计划所取代。PV Tech 2019年的初步分析显示,扩产计划达到了10000MW。

然而,许多已公布的计划都是5000MW-10000MW项目,这些项目分为多个阶段,可能会持续数年。2020年一季度也公布了大量至少会持续三年或更长时间的计划。

通常情况下,2000MW之下的太阳能电池和组件项目会在12个月内就开始量产,或者会更早开始量产。通常来说,这些多阶段、跨年度项目初期量产的规模和时间框架都是一致的。一些公司表示,有能力在12个月内完成10GW项目扩建,虽然如此,利用率却不一定高。

由于设备制造成本明显低于五年前,在企业已颇具规模的情况下,组件厂利用率低对生产成本的影响微乎其微,这也适用于太阳能电池生产厂。

终端市场的近期发展预期,更高转换效率、更低生产成本的重要技术之争将令逾100GW多晶铸锭/硅片向p型和n型大面积单晶硅片转型。下一代电池技术还会大力推动PERC技术和异质结技术的发展。

-开云体育app下载